Waloryzacja emerytury to coroczny mechanizm podnoszenia wypłacanych świadczeń emerytalno‑rentowych oraz wybranych dodatków, tak aby ich wartość była dostosowana do zmian cen i sytuacji płacowej w gospodarce. W praktyce oznacza to, że kwota świadczenia rośnie według ogłaszanego wskaźnika, a podwyżka odbywa się z urzędu, bez składania wniosku przez świadczeniobiorcę.

W procesie waloryzacji biorą udział instytucje, które realnie wpływają na wysokość Twoich wypłat:

- Zakład Ubezpieczeń Społecznych odpowiada za przeliczenie ogromnej większości świadczeń z systemu powszechnego i za doręczanie decyzji o nowej kwocie.

- Kasa Rolniczego Ubezpieczenia Społecznego prowadzi analogiczne przeliczenia dla świadczeń rolniczych i części dodatków wypłacanych w tym systemie.

- Główny Urząd Statystyczny publikuje dane, z których wylicza się elementy wskaźnika waloryzacji (m.in. tzw. inflację emerycką oraz realny wzrost wynagrodzeń).

- Ministerstwo Rodziny, Pracy i Polityki Społecznej ogłasza wskaźnik waloryzacji w oficjalnym komunikacie, co formalnie przesądza o poziomie procentowej podwyżki.

- Rada Ministrów wydaje rozporządzenie dotyczące tego, czy do ustawowego minimum (co najmniej dwadzieścia procent realnego wzrostu wynagrodzeń) dodaje się coś więcej, a także w innych obszarach decyduje o technicznych parametrach wypłat świadczeń dodatkowych.

W dalszej części poradnika najczęściej pojawią się następujące pojęcia (traktuj je jako praktyczne „słowa kluczowe” do własnych obliczeń i weryfikacji decyzji): wskaźnik waloryzacji, emerytura minimalna, inflacja emerycka, realny wzrost wynagrodzeń, decyzja waloryzacyjna, składka zdrowotna, zaliczka na PIT, kwota wolna od podatku, trzynasta emerytura, czternasta emerytura, limity dorabiania.

Wskaźnik waloryzacji emerytur i rent w roku 2026

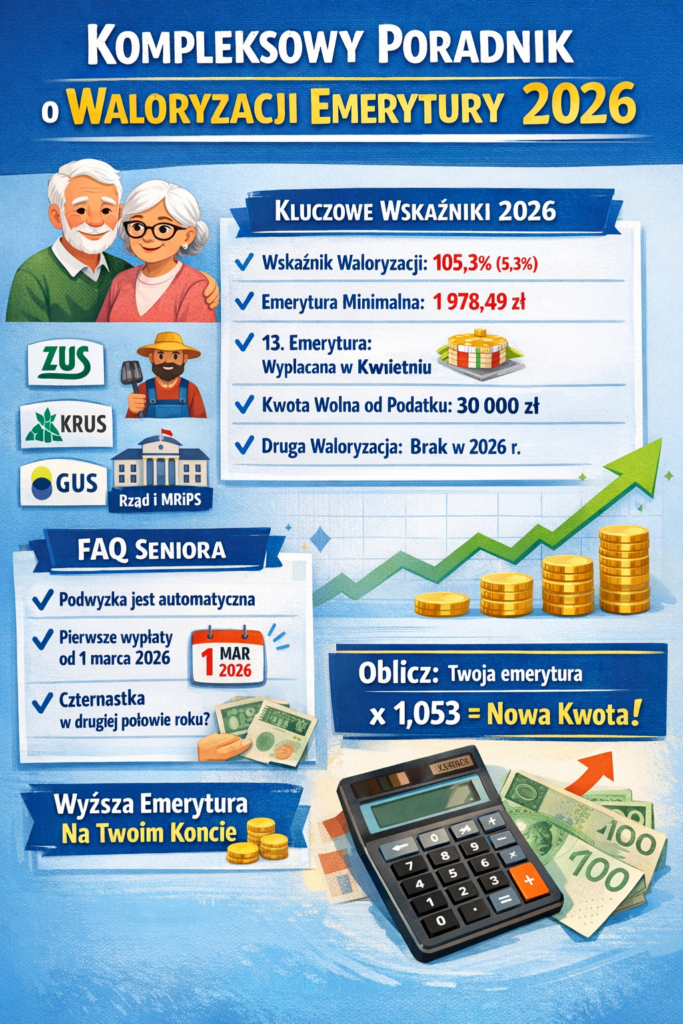

W roku 2026 wskaźnik waloryzacji emerytur i rent wynosi 105,3%, co oznacza podwyżkę o 5,3%. To wartość ogłoszona w komunikacie ministra właściwego do spraw zabezpieczenia społecznego.

Jak powstaje ten wskaźnik w ujęciu „dla ludzi”:

- Punktem wyjścia jest średnioroczna zmiana cen w gospodarstwach domowych emerytów i rencistów (tzw. inflacja emerycka). Dla roku 2025 w relacji do 2024 r. wyniosła ona 104,2, czyli wzrost cen o 4,2%.

- Do tego dodaje się co najmniej dwadzieścia procent realnego wzrostu przeciętnego wynagrodzenia. Realny wzrost wynagrodzeń w 2025 r. (w relacji do 2024 r.) wyniósł 5,5%.

- W roku 2026 nie podniesiono ustawowego minimum; formalnie utrzymano poziom „co najmniej dwadzieścia procent” (bez dodatkowego zwiększenia ponad ten próg).

To przekłada się na prostą intuicję: 4,2% (wzrost cen) + 1,1% (czyli 20% z 5,5% realnego wzrostu płac) = 5,3% łącznego wskaźnika.

Warto też rozumieć, dlaczego procent waloryzacji może wyglądać „niżej niż kiedyś”. W samym komunikacie ZUS wskazuje, że w tym roku waloryzacja ma wyłącznie charakter procentowy i wynika wprost z danych o cenach oraz o realnym wzroście wynagrodzeń z poprzedniego roku. Gdy inflacja hamuje, zwykle hamuje też procent waloryzacji.

Poniższa tabela zbiera najważniejsze wskaźniki i kwoty, które faktycznie obowiązują po rozpoczęciu waloryzacji marcowej w 2026 r. (albo wpływają na to, co zobaczysz na przelewie):

| Parametr | Wartość / status | Dlaczego to ważne |

|---|---|---|

| Wskaźnik waloryzacji | 105,3% (wzrost o 5,3%) | To mnożnik do przeliczeń kwoty brutto świadczenia. |

| Inflacja emerycka (rok 2025 vs 2024) | 4,2% | Część „cenowa” wskaźnika waloryzacji. |

| Realny wzrost wynagrodzeń (rok 2025 vs 2024) | 5,5% | Z niego bierze się „część płacowa” (minimum 20%). |

| Najniższa emerytura | 1 978,49 zł brutto | To podstawa dla wielu minimalnych świadczeń i świadczeń dodatkowych. |

| Termin waloryzacji | od 1 marca 2026 | Zmiana obowiązuje od tej daty, a w praktyce wpływa na marcowe wypłaty (czasem wypłacane wcześniej, jeśli termin wypada w dzień wolny). |

Co podlega waloryzacji – emerytura minimalna, renty, dodatki oraz różnice między ZUS i KRUS

Waloryzacja obejmuje świadczenia emerytalno‑rentowe i część dodatków oraz świadczeń pieniężnych wypłacanych razem z emeryturami i rentami. ZUS wprost wskazuje, że waloryzuje świadczenia przyznane do końca lutego 2026 r., a same podwyżki obejmują także dodatki, które są przypięte do podstawowych świadczeń długoterminowych.

W systemie ZUS kluczowe kwoty po marcowej waloryzacji 2026 wyglądają następująco:

- emerytura minimalna (a także minimalna renta rodzinna oraz renta z tytułu całkowitej niezdolności do pracy) wynosi 1 978,49 zł brutto,

- renta socjalna została podniesiona do 1 978,49 zł,

- renta z tytułu częściowej niezdolności do pracy wynosi 1 483,87 zł,

- kwota graniczna istotna przy świadczeniu uzupełniającym dla osób niezdolnych do samodzielnej egzystencji została podniesiona do 2 687,67 zł.

ZUS wskazuje również konkretne przykłady dodatków, które rosną wraz z waloryzacją marcową, m.in. dodatek pielęgnacyjny, dodatek dla sieroty zupełnej czy ryczałt energetyczny (jako elementy „długoterminowych świadczeń” i dodatków wypłacanych razem ze świadczeniem głównym).

W systemie rolniczym KRUS waloryzacja jest oparta o inną konstrukcję świadczenia (emerytura rolnicza jako wynik emerytury podstawowej i indywidualnych wskaźników), ale procent waloryzacji w 2026 r. pozostaje spójny z waloryzacją marcową. KRUS podaje, że:

- emerytura podstawowa od 1 marca 2026 r. wynosi 1 780,64 zł,

- emerytury i renty rolnicze co do zasady nie mogą być niższe niż najniższa emerytura z systemu powszechnego (1 978,49 zł), z wyjątkami przewidzianymi w przepisach,

- waloryzacji podlegają także dodatki i niektóre świadczenia wypłacane razem z emeryturami i rentami, w tym np. rodzicielskie świadczenie uzupełniające albo świadczenie pieniężne z tytułu pełnienia funkcji sołtysa, jeżeli są wypłacane w tym systemie.

W praktyce oznacza to, że „ten sam procent” to dopiero początek historii: Twoja realna kwota po podwyżce będzie wynikiem tego, jaki typ świadczenia pobierasz (emerytura, renta, renta socjalna, świadczenie przedemerytalne, renta rodzinna), czy jesteś w systemie powszechnym czy rolniczym, i czy masz dodatki/liczne zbiegi świadczeń.

Terminy wypłat, decyzja waloryzacyjna i co robić, gdy kwoty się nie zgadzają

W roku 2026 ZUS potwierdza, że standardowe terminy płatności emerytur i rent to 1., 6., 10., 15., 20. i 25. dzień miesiąca. Jeśli jednak termin wypada w sobotę, niedzielę lub inny dzień wolny, wypłata jest realizowana wcześniej, do ostatniego dnia roboczego przed terminem. To ważne w marcu 2026 r., bo pierwszy marca przypada w niedzielę, a piętnasty marca również wypada w niedzielę.

ZUS opisał „kalendarz” marcowych wypłat po waloryzacji wprost: część świadczeniobiorców otrzymała pieniądze wcześniej (na koniec lutego), a zasada wcześniejszej wypłaty dotyczy też terminu przypadającego na piętnasty marca.

Najważniejsze z perspektywy świadczeniobiorcy są dwa dokumenty/informacje:

- decyzja waloryzacyjna: ZUS wskazuje, że waloryzacja odbywa się bez wniosku, ale każdy emeryt i rencista dostaje decyzję z nową kwotą świadczenia (w tym kwotą brutto „sprzed”, wskaźnikiem i kwotą brutto „po”). Informację można też sprawdzić na koncie w PUE/eZUS.

- decyzja/ informacja o podwyżce w systemie KRUS: KRUS podaje, że decyzje waloryzacyjne wysyła do każdego emeryta i rencisty, a w praktyce robi to w kwietniu razem z dokumentami dotyczącymi dodatkowego rocznego świadczenia pieniężnego (tzn. „trzynastki”).

Jeżeli po waloryzacji zauważysz rozbieżność (np. kwota jest inna niż wynik prostego mnożenia albo zniknął jakiś dodatek), pierwszym krokiem powinno być porównanie przelewu/odcinka z decyzją waloryzacyjną (bo decyzja pokazuje, które elementy świadczenia zostały przeliczone). ZUS wprost wskazuje, że decyzja waloryzacyjna zawiera kluczowe dane do weryfikacji: kwotę brutto na koniec lutego, wskaźnik i wynik po przeliczeniu.

Jeżeli sprawa wymaga formalnego zakwestionowania decyzji, ZUS opisuje standardową drogę odwoławczą: od decyzji można odwołać się do sądu okręgowego (sądu pracy i ubezpieczeń społecznych), co do zasady w terminie miesiąca od doręczenia decyzji, a postępowanie w pierwszej instancji jest wolne od opłat. ZUS opisuje też, co dzieje się dalej (możliwość autokontroli w ZUS i przekazania sprawy do sądu).

Jak policzyć waloryzację i kwotę na rękę czyli co to jest brutto, netto, składka zdrowotna i rozliczenie podatku

Proste liczenie kwoty brutto po waloryzacji

Do szybkiego obliczenia nowej kwoty brutto najczęściej wystarczy wzór: [Twoja kwota brutto z lutego 2026] × 1,053 = [nowa kwota brutto po waloryzacji].

Przykłady (tylko brutto):

- 3 000 zł brutto → 3 159 zł brutto,

- 2 500 zł brutto → 2 632,50 zł brutto,

- 2 000 zł brutto → 2 106 zł brutto.

Przy porównywaniu z przelewem pamiętaj jednak, że to dopiero punkt startu: na wypłatę „na rękę” wpływają m.in. składka zdrowotna oraz zaliczka na PIT.

Co obniża wypłatę netto w 2026 r.

W uproszczeniu (dla typowych świadczeń opodatkowanych na zasadach ogólnych) kwota netto to:

- kwota brutto pomniejszona o składkę zdrowotną (co do zasady 9% podstawy),

- oraz ewentualnie pomniejszona o zaliczkę na podatek dochodowy.

W kontekście podatków dwa elementy są kluczowe:

- po zmianach obowiązujących od 2022 r. składka zdrowotna nie pomniejsza już faktycznej zaliczki na PIT (czyli „nie odliczasz zdrowotnej od podatku” w mechanizmie znanym sprzed tych zmian), a 9% składki realnie obniża wypłatę.

- w systemie zaliczek funkcjonuje kwota zmniejszająca podatek wynikająca z kwoty wolnej od podatku; przy stawce 12% i kwocie wolnej 30 000 zł roczna kwota zmniejszająca to 3 600 zł, a miesięcznie 300 zł.

ZUS opisuje, że co do zasady pomniejsza zaliczki na podatek od wypłacanych świadczeń o 1/12 kwoty zmniejszającej podatek (czyli najczęściej o 300 zł miesięcznie), ale możliwe jest złożenie wniosku, aby ZUS tego pomniejszenia nie stosował. Ma to znaczenie przede wszystkim wtedy, gdy masz więcej niż jedno źródło przychodu (np. pobierasz świadczenie z innego organu albo dorabiasz).

W praktyce, jeśli Twoje łączne przychody „schodzą” z kilku płatników, niekontrolowane korzystanie z tej samej kwoty zmniejszającej w kilku miejscach może spowodować niedopłatę w rocznym rozliczeniu. ZUS uczula na to wprost, wskazując przykłady sytuacji (np. emerytura i praca, emerytura i świadczenie z KRUS) oraz sens składania wniosku o niestosowanie pomniejszenia.

Jak sprawdzić, czy musisz składać roczne zeznanie podatkowe?

Roczną informację podatkową dostajesz z organu rentowego (najczęściej ZUS lub KRUS). ZUS podaje, że deklaracje za rok 2025 były dostępne na PUE/eZUS od 4 lutego 2026 r. i wysyłane pocztą do końca lutego, a w zależności od sytuacji możesz dostać różne formularze (m.in. PIT‑40A albo PIT‑11A).

Krajowa Administracja Skarbowa wyjaśnia zasady wprost:

- jeśli dostaniesz tylko PIT‑40A i nie masz innych dochodów ani potrzeby korzystania z ulg czy rozliczenia z małżonkiem, zasadniczo nie musisz składać zeznania,

- jeśli dostaniesz PIT‑11A (albo masz inne dochody), zeznanie co do zasady trzeba złożyć, zwykle na formularzu PIT‑37.

Ta część ma duże znaczenie praktyczne: to właśnie roczne rozliczenie pokaże, czy zaliczki potrącane w trakcie roku były „w punkt”, czy powstała niedopłata/nadpłata, i czy warto na przyszłość zmienić ustawienia poboru zaliczek (np. przez wniosek EPD‑18).

Limity dorabiania a waloryzacja

Jeżeli pobierasz wcześniejszą emeryturę lub rentę (czyli świadczenie, które jest objęte limitami dorabiania), to waloryzacja może „podnieść” nie tylko świadczenie, ale i progi przychodu wpływające na zmniejszenie lub zawieszenie wypłaty. ZUS podaje, że od 1 marca 2026 r. próg 70% wynosi 6 438,50 zł, a próg 130% wynosi 11 957,20 zł (miesięcznie, brutto).

ZUS zwraca też uwagę na istotny wyjątek dla osób, których świadczenie jest podwyższane do minimum: można dorabiać bez limitów po osiągnięciu powszechnego wieku emerytalnego, ale jeżeli masz emeryturę „dopłacaną do minimum”, to dodatkowy zarobek może spowodować utratę samej dopłaty.

13 emerytura, 14 emerytura, waloryzacja składek i temat drugiej waloryzacji

13 emerytura w roku 2026

Trzynasta emerytura (w przepisach: dodatkowe roczne świadczenie pieniężne) jest powiązana z kwotą najniższej emerytury obowiązującej od 1 marca danego roku. To oznacza, że w 2026 r. jej kwota brutto odpowiada 1 978,49 zł (bo tyle wynosi najniższa emerytura po waloryzacji).

Najważniejsze zasady wynikające z przepisów:

- prawo do świadczenia przysługuje osobom, które mają prawo do odpowiednich świadczeń na dzień 31 marca roku wypłaty (wprost wskazuje to ustawa); nie przysługuje, jeśli prawo do świadczenia było zawieszone na ten dzień,

- wypłata następuje z urzędu wraz ze świadczeniem przypadającym w kwietniu (wyjątkowo dla świadczeń i zasiłków przedemerytalnych – w terminie majowym),

- z kwoty trzynastki nie dokonuje się potrąceń i egzekucji,

- dla celów podatkowych świadczenie jest traktowane jako przychód opodatkowany na zasadach właściwych dla świadczeń emerytalno‑rentowych, a także stosuje się do niego zasady składki zdrowotnej wskazane w przepisach o świadczeniach opieki zdrowotnej.

W praktyce „ile dostanę na rękę z trzynastki” zależy od tego, jak w danym miesiącu rozlicza się zaliczka na PIT (czy kwota zmniejszająca podatek jest już wykorzystana przy świadczeniu głównym, czy nie), natomiast składka zdrowotna co do zasady obniży wypłatę, bo jest potrącana z kwoty świadczenia.

14 emerytura i mechanizm „złotówka za złotówkę”

Czternasta emerytura funkcjonuje jako kolejne dodatkowe roczne świadczenie pieniężne. Z ustawy wynika, że:

- pełna kwota przysługuje osobom, których suma świadczeń (przyjmowana „przed odliczeniami, potrąceniami i zmniejszeniami”) nie przekracza 2 900 zł,

- po przekroczeniu progu 2 900 zł kwota jest pomniejszana na zasadzie „złotówka za złotówkę”,

- jeżeli po pomniejszeniu wychodzi mniej niż 50 zł, świadczenia się nie przyznaje,

- z kwoty świadczenia nie dokonuje się potrąceń i egzekucji,

- świadczenie jest uwzględniane w systemie podatkowym i zdrowotnym (ustawa odsyła wprost do przepisów o PIT i o składce zdrowotnej).

Istotne dla planowania budżetu jest też to, że termin wypłaty czternastki nie jest „na stałe” przypisany do konkretnego miesiąca w każdym roku; w praktyce miesiąc wypłaty jest każdorazowo określany przez rząd i ma być wskazany najpóźniej do końca października danego roku.

Waloryzacja składek i kapitału na koncie ZUS a „sprytne” planowanie momentu przejścia na emeryturę

W dyskusjach o waloryzacji bardzo często mieszają się dwa różne mechanizmy:

- waloryzacja wypłacanych świadczeń (marcowa) – dotyczy osób, które już pobierają emeryturę/rentę,

- waloryzacja składek i kapitału początkowego (czerwcowa) – dotyczy kwot zapisanych na koncie i subkoncie ubezpieczonego, czyli osób, które jeszcze nie przeszły na emeryturę albo nadal podlegają ubezpieczeniom.

ZUS podaje, że co roku 1 czerwca rozpoczyna waloryzację środków zgromadzonych na kontach i subkontach ubezpieczonych (w tym kapitału początkowego), a wysokość waloryzacji konta zależy m.in. od inflacji i przypisu składek, natomiast waloryzacja subkonta jest pochodną dynamiki PKB.

W praktyce oznacza to, że moment złożenia wniosku emerytalnego może wpływać na wyliczenie bazowe emerytury (bo zależy od tego, jakie zwaloryzowane środki są na koncie w chwili ustalania świadczenia). W materiałach edukacyjnych z rynku (np. z bloga zyjlatwiej.pl) podkreśla się również, że późniejsze przejście na emeryturę statystycznie skraca okres dalszego trwania życia używany w wyliczeniu, co może podnosić miesięczną kwotę świadczenia.

Czy będzie druga waloryzacja w 2026 roku?

W przestrzeni publicznej od kilku lat pojawiają się projekty tzw. dodatkowej (drugiej) waloryzacji w trakcie roku, zwykle wiązane z przekroczeniem określonego poziomu inflacji w pierwszym półroczu. Na dostępnych materiałach z lat poprzednich widać, że temat był opisywany jako projekt i element dyskusji, a nie jako standardowy, corocznie uruchamiany automatyzm.

Na dzień 26 marca 2026 r. pewnym, obowiązkowym elementem systemu pozostaje marcowa waloryzacja świadczeń (z urzędu, według wskaźnika 105,3%). O ewentualnych nowych mechanizmach dodatkowych zawsze przesądzałaby odrębna zmiana przepisów i komunikaty organów państwa.

Najczęstsze pytania seniorów o waloryzację w 2026 r.:

Czy muszę składać wniosek o waloryzację?

Nie. ZUS wyraźnie wskazuje, że waloryzacja jest przeprowadzana z urzędu i nie trzeba składać żadnego wniosku; dostajesz natomiast decyzję waloryzacyjną.

Kiedy zobaczę wyższe pieniądze?

Wysokość świadczeń rośnie od 1 marca, ale realna data wpływu zależy od Twojego terminu płatności (1., 6., 10., 15., 20. lub 25. dzień miesiąca) oraz od tego, czy termin wypada w dzień wolny. W marcu 2026 r. ZUS opisał wcześniejsze wypłaty dla terminów przypadających na niedzielę.

Czy dostanę decyzję waloryzacyjną i gdzie ją sprawdzić?

Tak. ZUS wskazuje, że decyzję otrzyma każdy emeryt i rencista, a informację o waloryzacji można sprawdzić także na koncie w PUE/eZUS.

Co jeśli nie zgadzam się z decyzją albo kwota wydaje się błędna?

Możesz odwołać się do sądu okręgowego (sądu pracy i ubezpieczeń społecznych) w terminie miesiąca od doręczenia decyzji; ZUS opisuje też dalszą procedurę i wskazuje, że postępowanie w pierwszej instancji jest wolne od opłat.

Czy trzynastka i czternastka są „zawsze takie same” dla wszystkich?

Kwota brutto trzynastki jest zasadniczo równa kwocie najniższej emerytury, ale „na rękę” może się różnić, bo zależy od zasad poboru składki zdrowotnej i zaliczki na PIT w konkretnym przypadku. Czternastka z kolei ma próg dochodowy 2 900 zł, działa tam mechanizm „złotówka za złotówkę” i istnieje minimalna granica 50 zł, poniżej której świadczenia się nie przyznaje.